今回は「不動産投資にチャレンジしてみたい!」「でも失敗しそうで怖い、、」「サラリーマンの自分でも出来るのだろうか?」「失敗しない方法を知りたい!!」

そのような方向けに、不動産の物件購入までの流れをご説明いたします。

また、弊社は仕事柄、多くの不動産会社様とお付き合いがありますが、その中でも初心者の不動産投資家にもわかりやすく、尚且つ実績が素晴らしい会社も併せて御紹介させて頂きます。

ポイントは強い不動産会社様にお願いをすると、

「安い金利で借り入れができる➡利回りが良くなる」というところです!

【物件購入までの流れと購入1年後について】

実際に収益物件を購入する前、購入した後に

何が起こるのか、何をしなければならないか解説いたします。

◆物件購入までの流れ

これはという物件があった場合、

資料請求をしてみましょう。

1.資料請求

資料請求時に不動産業者に請求する資料で有名なものは以下の通り

販売図面

登記簿(登記簿謄本)

レントロール(家賃表)

資金計画書(収支計画書)

修繕記録

公図

測量図

平面立面図

地図

この中でも重要なものをピックアップします。

登記簿

物件の登記された日付、所有権の移転の履歴と理由、

レントロール

現在の入居者のリストです。〇号室の家賃がいくらである。

〇号室が空室である。などがわかります。

資金計画書(収支計画書)

自己資金、借り入れ額、返済期間、返済金利を設定して

シミュレーションしてもらいます。

購入時の諸費用を確認します。

修繕記録

外壁塗装、配管修繕など大規模な修繕が実施されたかわかります。

2.現地案内

資料をみてさらに良さそうだと思ったら、

不明点は現地案内の際に営業担当者に納得いくまで質問しましょう

3.購入申込

内見と現地確認を行った結果、購入に値すると判断した場合

購入の申込みをしてください。

不動産業者が用意する購入申込書に記載して申込みをします。

一部ローンで売買代金を支払うか現金で支払うかある程度ここで決

購入申込み時点で即お金を支払うわけではありません。

実際に売主、買主に権利・

4.重要事項説明

購入申し込みとほぼ同時期に不動産業者の宅地建物取引士より重要

内容を理解し、内容が良くわかりません、聞いていません、

無いようにしてトラブルが無いように契約に臨んでください。

5.ローン事前審査

ローンを利用される方は、

ローンにはさまざまな商品がありますので、

■最近の融資状況について

今はどの金融機関も自己資金2割から3割の用意を要求することが

最低条件になりつつあります。

当社(三光ソフラン株式会社)では金融機関、お客様の属性によって条件は違いますが、

金利は1%~2%前後、返済期間20~

■当社の強み

お客様自身で銀行と金利、返済期間を交渉できる方は別として

初めての方は不動産会社に相談すると良いです。

当社でも融資のお手伝いをしています。

強みとしては以下の3点です。

①取引のある金融機関が多い為、信用がある。

信用されている理由として、お金持ち大家さんのセミナーなど

会社の方針として自己資金を入れた投資を推奨して販売しているた

堅実な資金計画となっている。

このような資金計画だと銀行側も融資しやすい。

当社の方針は昔も今もブレずに変わりありません。

資産や属性を良く見せて無理やり融資を通すようなことは

当社は行いません。

②当社側で複数の金融機関へ融資打診のヒアリングをして、

可能性のある金融機関を探している。

③資金計画が堅実なため借り入れ金利が低い

(1%から2%前後)

6.契約

買主と売主の間で売買契約を結びます。

契約書に記名捺印すると物件の引き渡し、

契約書には売買代金や売買対象面積、引渡し時期

売買物件に付帯する設備(キッチン、給湯器、エアコン、

売買契約時の物件の状況(雨漏りの有無など)が記載されます。

買主は売主に手付金を支払います。一般的には売買代金の5%

ローンを組んで契約をする場合は、

ローン特約をつけることで手付金を放棄することなく契約を白紙に

決済時に物件販売額に加えて発生する費用があるので

決済日までにそちらも用意しておく必要があります。

具体的には以下になります。

火災保険・地震保険加入代金

固定資産税(日割り)

仲介手数料(仲介の場合)

物件登記費用

印紙代

その他の補足としては

印鑑証明書を用意してくださいといわれることがありますので

まだ印鑑登録をしていない方は市役所で印鑑登録の手続きをしまし

7.物件引き渡し(決済)

買主は不動産売買契約書に記載された通りに

売買代金の支払いをします。

売主は物件の権利を引き渡します。

当日はキャッシュカード、通帳、銀行届印、

購入に関しては決済で終わりになります。

◆物件購入後の流れ

物件を購入して所有者になった後は次のような流れになります。

1.物件購入後~1年

不動産取得税

物件購入後、

不動産取得税納付通知書と納付書が送られてきます。

不動産取得税は、

確定申告準備

また、不動産所得がある人は確定申告をしないといけませんから

確定申告の準備を進めます。

物件を購入するにあたって発生した手数料や税金、経費の領収書、

家賃入金の記録は捨てないで保管します。

確定申告で使用する申告ソフトやソフトをインストールするパソコ

スマーフォンを購入したらこちらも経費にできます。

レシートを保存しておきましょう。

初年度は家賃による収入より購入時にかかった

費用・経費の支出のほうが多い為、

税金がもどってくることがあります。

2.物件購入1年後

■確定申告

物件を購入して不動産所得があった場合、年の収支を

翌年の3月に確定申告する必要がありますので実施してください。

■確定申告でふるさと納税

サラリーマンですと給与所得+不動産所得分まで

ふるさと納税が可能な上限額が増えます。

その納税分を寄付金控除として儲けから引くことができますから

確定申告時にふるさと納税上限額近くまで行うのがおすすめです。

もっと知りたい方は下記リンクを参照ください。

■確定申告でideco

ideco(イデコ)

働いている人の環境によって毎月の掛け金に上限(12,

全額「小規模企業共済等掛金控除」として所得から控除されます。

不動産投資をしていないサラリーマンでも年末調整で同じことがで

この記事を読んでいて、

もっと知りたい方は下記リンクを参照ください。

■白色申告と青色申告

初年度は白色申告でよいですが2年目以降は税務署に申請して青色

儲けに対する控除が白色申告の0円から10万円に増えます。

管理戸数が増えて事業規模までになると同じく税務署に届け出をす

65万円控除にすることもできます。

■固定資産税・都市計画税

毎年1月1日を基準として不動産を所有する人に対して

不動産がある住所の市町村が課税する税金です。

一括払い用の納付書、

4枚の納付書どちらかで納付します。

よく不動産屋さんが「コトゼイ」「コトゼイ」と言っているのは

この固定資産税・都市計画税のことです。

■営業マン

当社では行いませんが、法務局で公開している物件の登記簿より

あなたの情報を入手した不動産屋の営業マンから売りませんか買い

ダイレクトメールや営業電話がくることがあります。

良い物件を知らせに来た、

一概に悪いとはいえませんが、

■区分マンションオーナー

区分マンションを保有している人は定期的にマンションの管理組合

総会の案内通知が届きます。総会の議案に賛成・

オーナー=

不動産投資初心者が気を付けるべきこと

― 三光ソフラン様が推奨できる理由と、株式会社明誠による定期メンテナンスの重要性 ―

はじめに

不動産投資は「安定した資産形成」「将来の年金対策」「インフレ対策」として注目され続けています。一方で、初心者が十分な知識や準備をせずに始めてしまうと、想定外のリスクに直面することもあります。

本稿では、

-

不動産投資初心者が気を付けるべきポイント

-

三光ソフラン様が推奨できる理由

-

定期的なメンテナンスに株式会社明誠が関わるメリット

を総合的に解説いたします。

第1章 不動産投資初心者が気を付けるべきこと

1. 利回りだけで判断しない

初心者が最も陥りやすいのが「表面利回り」に惑わされることです。

表面利回りは

年間家賃収入 ÷ 物件価格

で算出されますが、ここには以下の費用が含まれていません。

-

管理費

-

修繕積立金

-

固定資産税

-

空室期間

-

原状回復費用

-

保険料

本当に重要なのは「実質利回り」です。

経費を差し引いた後にどれだけ手元に残るのかを冷静に判断することが不可欠です。

2. 立地は妥協しない

不動産投資の成功要因の多くは「立地」です。

良い立地の特徴:

-

駅から徒歩圏内

-

商業施設や病院が近い

-

大学や企業が多いエリア

-

人口減少リスクが低い地域

人口動態や再開発情報も必ず確認しましょう。

3. 融資条件を慎重に検討する

金利が1%違うだけで、長期的には数百万円の差が生まれます。

注意点:

-

変動金利か固定金利か

-

団体信用生命保険の内容

-

繰り上げ返済の可否

資金計画は保守的に立てることが基本です。

4. 空室リスクを甘く見ない

「満室前提」で計算するのは危険です。

実際には:

-

入退去のタイミング

-

景気の影響

-

競合物件の増加

などにより空室は必ず発生します。

最低でも年間1〜2か月の空室を想定したシミュレーションが安全です。

5. 修繕・メンテナンス費用を計上する

建物は必ず劣化します。

-

外壁補修

-

屋根防水

-

給排水管交換

-

設備更新

これらを怠ると資産価値は急激に低下します。

第2章 三光ソフラン様が推奨できる理由

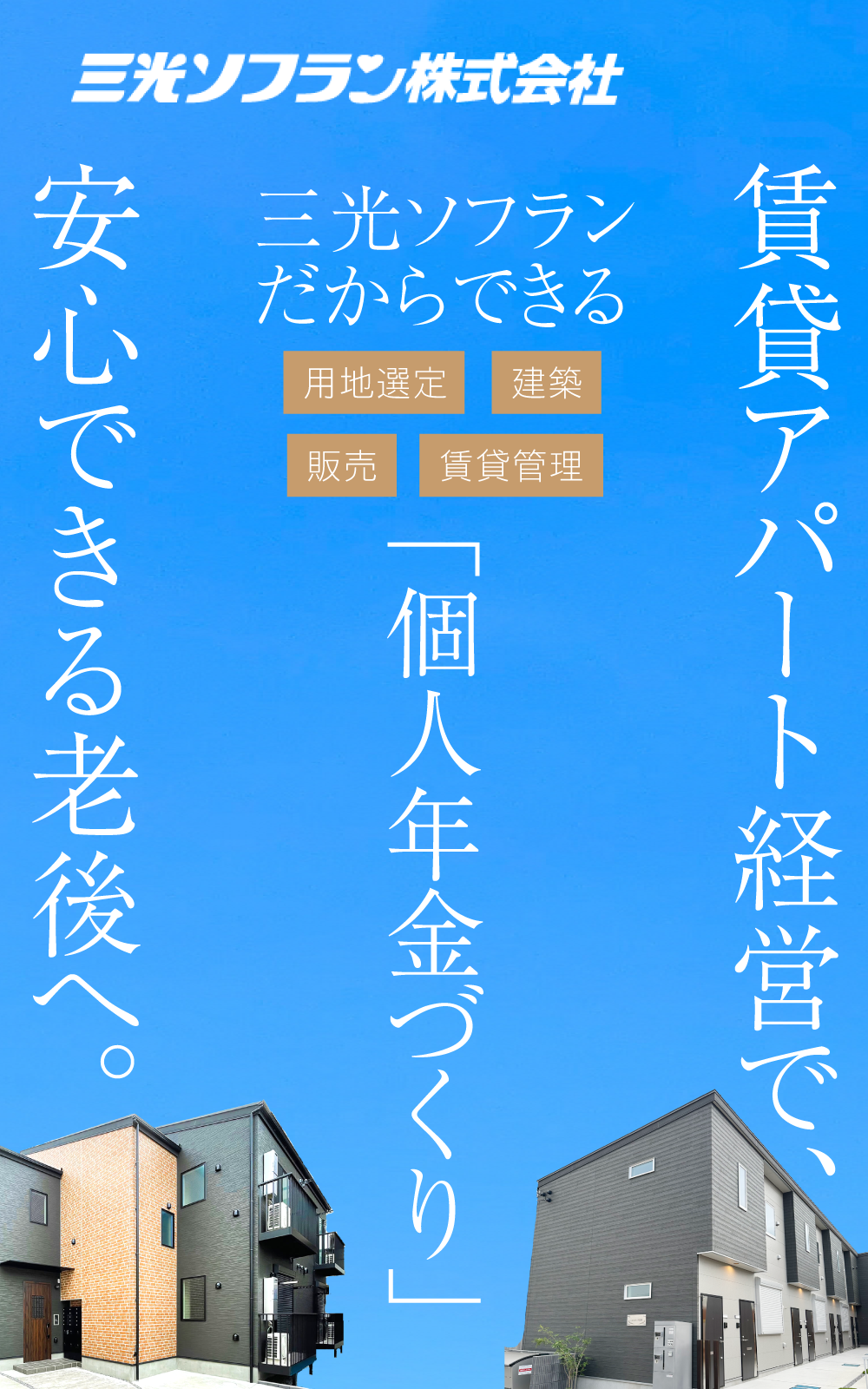

三光ソフラン株式会社

三光ソフラン株式会社様は、不動産の開発・売買・管理・建築までを一貫して行う総合不動産企業です。

1. ワンストップ体制

-

用地仕入れ

-

建築

-

販売

-

賃貸管理

を自社で行うため、責任の所在が明確です。

初心者にとって「誰に相談すれば良いのか分からない」という不安を軽減してくれます。

2. 管理実績の豊富さ

賃貸経営において重要なのは「管理力」です。

-

入居者募集力

-

クレーム対応

-

家賃回収

-

退去時対応

これらが安定収益の鍵となります。

3. オーナーサポート体制

セミナーや個別相談など、投資初心者向けのサポートも充実しています。

特に初めての投資家にとって「相談できる環境」があることは大きな安心材料です。

4. 長期視点での提案力

短期的な売買益ではなく、長期保有による安定収益を重視する姿勢は堅実な投資方針と相性が良いといえます。

第3章 定期的メンテナンスに株式会社明誠が関わるメリット

株式会社明誠

不動産投資において、建物の維持管理は収益性と直結します。

1. 早期発見・早期対応

劣化は「小さいうち」に対処することでコストを抑えられます。

例:

-

小さな雨漏り → 放置すると構造腐食

-

軽微なクラック → 放置すると大規模補修

専門会社が定期点検を行うことで、大規模修繕を未然に防げます。

2. 入居者満足度の向上

共用部が清潔で設備が正常に機能している物件は、

-

退去率が低い

-

クレームが少ない

-

紹介入居が増える

結果として空室リスクが下がります。

3. 資産価値の維持

金融機関は建物状態を重視します。

適切なメンテナンス履歴がある物件は:

-

売却時に有利

-

再融資時に評価が高い

資産としての信用力が向上します。

4. オーナーの精神的負担軽減

不動産経営は「事業」です。

-

設備故障

-

トラブル対応

-

緊急修理

を専門会社に任せることで、本業に集中できます。

第4章 三光ソフラン様 × 株式会社明誠の連携メリット

開発・販売・管理の三光ソフラン様と、建物維持の専門である株式会社明誠様が連携することで、

-

企画段階から維持管理を見据えた設計

-

管理と修繕の情報共有

-

長期修繕計画の最適化

が可能になります。

これは投資初心者にとって大きな安心材料です。

第5章 初心者が成功するための心構え

-

短期利益を求めない

-

キャッシュフローを最優先

-

修繕費を必ず積み立てる

-

信頼できるパートナーを選ぶ

-

情報収集を継続する

不動産投資は「購入して終わり」ではありません。

むしろ購入後が本当のスタートです。

まとめ

不動産投資初心者が気を付けるべきことは、

-

利回りの過信を避ける

-

立地を重視する

-

空室・修繕リスクを織り込む

-

融資条件を慎重に選ぶ

という基本に尽きます。

そのうえで、

-

総合的なサポート体制を持つ三光ソフラン様

-

専門的な維持管理を担う株式会社明誠様

のような信頼できるパートナーと連携することで、長期安定経営の可能性は大きく高まります。

不動産投資は堅実に、計画的に、そして信頼できる専門家とともに進めることが成功への近道です。

弊社は通常の足場による大規模修繕工事と無足場工法によるロープアクセス工事の両方をメイン事業としていますが、外壁打診調査、漏水調査、ピンポイントの塗装、防水など建物の事であれば何でも行っています。

また空室対策、不動産管理、地震保険や補助金助成金申請サポート、各専門の士業の御紹介などオーナー様の様々なお困りごとをトータルでサポートもしております。

相談は無料ですので、お悩みがある方は、お気軽にお問い合わせください。

https://meiseitosou.com/contact/