無駄に税金を納めている方が多いので、是非、皆さまに知って頂きたい内容になります。

固定資産税は区分(家屋、仕上げ、設備)を分けて分離申告をすることで、約15%の税金を削減することができます。

一番下に図解を載せてありますので、是非、最後までご覧ください。

事業系建物における節税を行うべき理由

― 固定資産税最適化と収益改善の実務的意義 ―

1. 問題の本質:構造的な過大課税の存在

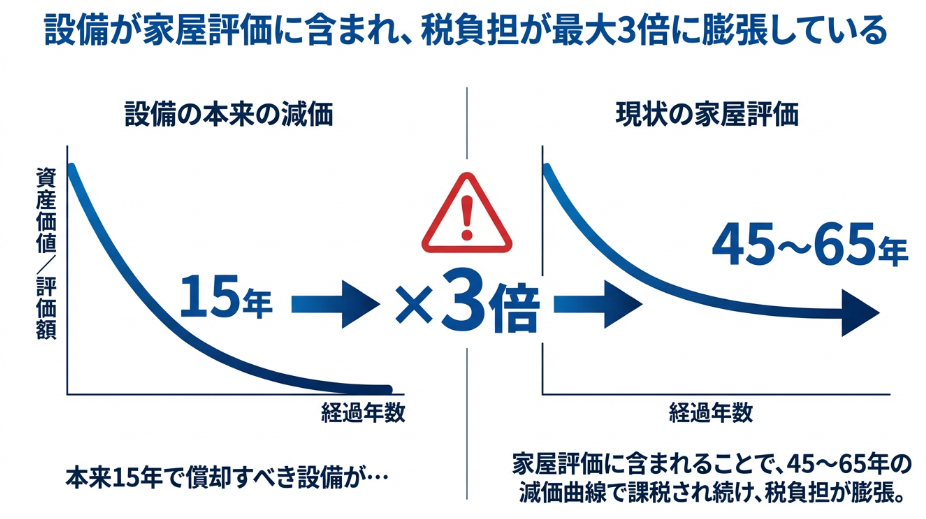

事業用建物における固定資産税の課税実務には、構造的な歪みが存在している。具体的には、本来「償却資産」として扱われるべき設備が、「家屋評価」に包含されてしまうケースが広く見られる点である。

固定資産税(家屋)は、鉄筋コンクリート造などの場合、耐用年数が45年から65年程度の長期スパンで評価される。一方で、設備(空調・電気・給排水・内装等)は、本来15年前後で償却されるべき資産である。

しかし現実には、これら設備が家屋に含まれて評価されることにより、本来15年で減価すべきものが、45年以上にわたり課税対象として残り続ける。この「評価の長期化」が、過大な税負担を生む最大の要因である。

さらに、新築物価上昇率キャップなどの制度により、評価額の下方修正が起こりにくい構造となっており、結果として税負担の下方硬直性が強くなっている。このような制度的背景により、多くの事業者が「気づかないまま過大な税金を支払っている」状況にある。

2. 節税の本質:区分最適化による適正課税への回帰

この問題に対する解決策が、「建物と設備の区分最適化」と「分離申告」である。

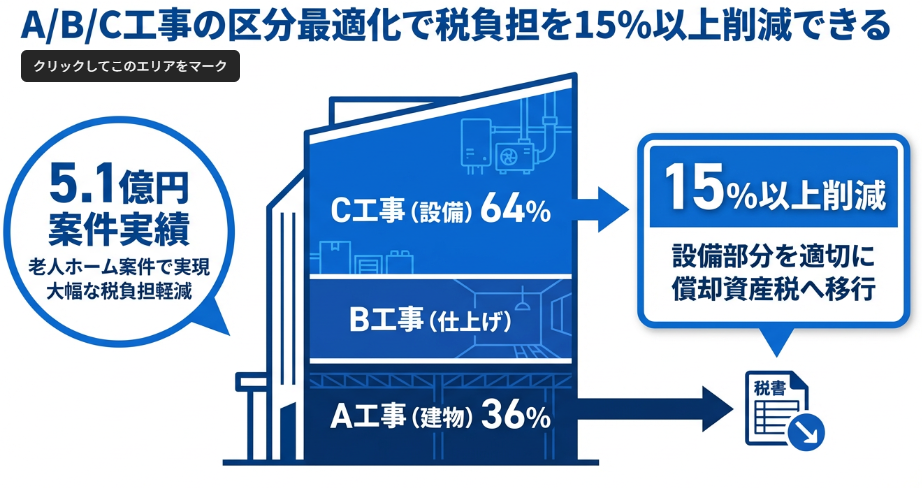

具体的には、工事区分を以下のように整理する:

- A工事:家屋(構造体)

- B工事:仕上げ(内装等)

- C工事:設備(償却資産)

この区分を明確にし、設備部分を適切に償却資産として申告することで、本来の耐用年数(約15年)に基づく課税へと是正することが可能となる。

このプロセスは単なる節税ではなく、「過大課税の是正」であり、本来あるべき税負担水準へと戻す行為である点が重要である。

実際の事例では、老人ホーム(約5.1億円)の案件において、家屋36%、設備64%という配分に再構成されている。従来の評価と比較すると、大幅な税負担軽減が実現されていることが分かる。

さらに、大規模案件では、評価額が5500億円から850億円へ、あるいは270億円から150億円へといった大幅な減額が示唆されており、インパクトの大きさは極めて高い。

3. キャッシュフロー改善と事業継続性への影響

固定資産税は、企業にとって「毎年確実に発生する固定費」である。この負担が過大である場合、事業のキャッシュフローを恒常的に圧迫する。

特に以下の業態では影響が顕著である:

- 商業施設

- オフィスビル

- 賃貸マンション(RC造)

- ホテル

- 介護施設

地方においては、売上規模に対して固定資産税負担が過大となり、採算悪化の要因となるケースも多い。結果として、撤退や縮小といった意思決定につながり、地域経済にも悪影響を及ぼす。

この点において、税負担の適正化は単なるコスト削減ではなく、「事業の持続可能性を高める施策」である。

EBITDAの改善という観点でも、固定資産税の削減は直接的な効果を持つ。例えば、15%以上の削減が実現できれば、長期的な収益構造に大きな改善をもたらす。

4. 従来手法の限界と新しいアプローチの必要性

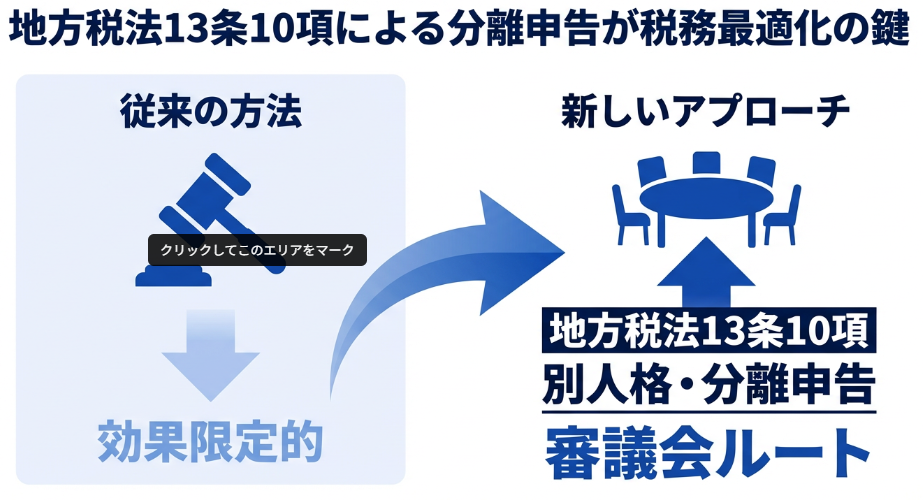

これまでの固定資産税是正は、主に以下の手法に依存していた:

- 異議申立て

- 審査請求

- 訴訟

しかし、これらは「既存評価の誤りを指摘する」アプローチであり、自治体側の抵抗も強く、成功率は高くない。また、時間・コスト・不確実性の面でも課題が大きい。

これに対し、近年確立されつつあるのが以下のアプローチである:

- 審議会ルートの活用

- 地方税法第13条の10項に基づく分離申告

- 一発申請型の設計

この手法では、事前に技術的根拠・資料・スキームを整備し、「通る前提」で申請を行う点が特徴である。

つまり、「争う」のではなく「合意形成する」プロセスへと転換している。

5. 実務的価値:再現性のある節税モデル

この節税手法の重要なポイントは、「再現性がある」ことである。

成功の鍵は以下の要素にある:

- 設備と建物の区分ロジックの明確化

- 技術的根拠(独立性・交換可能性・耐用年数差)

- 図面・見積・契約書の整備

- 専門家(建築士・設備技術者)の意見書

- 審議会提出用資料の標準化

これらをテンプレート化することで、案件ごとに安定した成果を出すことが可能となる。

また、KPIとして以下を管理することが有効である:

- 削減率(例:15%以上)

- 審議会通過率

- 手続期間

これにより、単発の成功ではなく、継続的なビジネスとして確立することができる。

6. 営業戦略としての圧倒的優位性

本テーマの本質は、単なる節税ではなく「営業戦略」にある。

建築費が高騰している現在、事業用不動産の収益性は低下傾向にある。その中で、固定資産税の削減は「直接的な利回り改善策」として極めて強力である。

例えば:

- 実質的なコストを約15%引き下げる効果

- 初期投資回収期間の短縮

- 投資判断の改善

これにより、以下のプレイヤーとの連携が可能となる:

- 建設会社

- 設計事務所

- デベロッパー

- オーナー企業

つまり、「節税を起点に案件を獲得する」という新しい営業モデルが成立する。

特に新築案件では、初期段階から関与することで、設計・見積段階での最適化が可能となり、より大きな成果を生む。

7. 地域戦略とポートフォリオ最適化

地域によって税負担構造は異なるため、戦略的な展開が重要である。

例えば:

- 名古屋駅前:大幅減額のポテンシャルが高い

- 東京都内:特定税の影響により相対的に有利なケースあり

このような地域特性を踏まえ、優先的に展開するエリアを選定することで、効率的に成果を積み上げることができる。

また、対象物件は明確に絞る必要がある:

対象:

- 事業用一棟(ホテル・商業施設・賃貸等)

対象外:

- 分譲マンション

- 個人住宅

- 公共非課税物件

この選別を徹底することで、営業効率と信頼性を高めることができる。

8. リスクと対応:一発勝負のマネジメント

本手法は「一発勝負」である点が特徴であり、やり直しが効かないリスクを伴う。

主なリスクは以下の通り:

- 提出先・様式の不明確さ

- 二重申告のリスク

- 資料不備による差戻し

- 技術的根拠不足

これに対しては、以下の対応が不可欠である:

- 事前レビュー体制の構築

- 標準資料テンプレの整備

- 社内承認フローの明確化

- 専門家の関与

特に「ドキュメンテーションの品質」が成功可否を大きく左右する。

9. 今後の展望:標準化と市場拡大

この分野はまだ未整備であり、先行者優位が非常に大きい。

今後の方向性としては:

- 申請プロセスの標準化

- 資料フォーマットの体系化

- フリーミアムモデルの導入(無償診断)

- 成果報酬型ビジネスの確立

などが考えられる。

また、累計200件・数千億円規模の実績が示す通り、市場ポテンシャルは非常に大きい。

結論

事業系建物における節税は、単なる税金対策ではなく、

- 過大課税の是正

- キャッシュフロー改善

- 事業継続性の確保

- 営業戦略の強化

を同時に実現する、極めて重要な経営施策である。

特に、設備と建物の区分最適化および分離申告は、制度の歪みを是正し、本来あるべき税負担へと回帰させる実務として、今後さらに重要性を増していくと考えられる。

そして、この取り組みは単なるコスト削減ではなく、「競争優位を生み出す戦略」であり、企業価値向上に直結するものである。

弊社は通常の足場による大規模修繕工事と無足場工法によるロープアクセス工事の両方から最適なご提案が出来る日本でも数少ない事業形態で、ロープアクセスによる工事は通表の足場による工事と比べて平均20%ほど安く工事が可能です。

一方でロープアクセスで工事を行える会社が非常に少ないため、ロープアクセスによる工事が行える会社を増やすためにFC本部として安価に施工が出来る会社を増やしています。

事業内容として外壁打診調査、漏水調査、ピンポイントの塗装、防水、タイル補修など建物の事であれば何でも行っています。

また空室対策、不動産管理、地震保険や補助金助成金申請サポート、各専門の士業の御紹介などオーナー様の様々なお困りごとをトータルでサポートもしております。

相談は無料ですので、お悩みがある方は、お気軽にお問い合わせください。